本文来源:时代周报 作者:王晨婷

一季度国民经济成绩单公布,中国经济实现“开门红”。

4月16日,国家统计局公布一季度GDP、工业增加值等经济数据。一季度国内生产总值(GDP)318758亿元,同比增长5.4%,超出不少人的预期。此前,时代周报记者综合多家机构预测值,市场对一季度增速的预判在5.2%左右。

多项指标较去年实现快速回升。一季度,全部工业增加值增长6.3%,服务业增加值增长5.3%,固定资产投资增长4.2%,社会消费品零售总额增长4.6%,比去年全年分别回升0.6、0.3、1、1.1个百分点。

“今年以来政策措施加力扩围,存量政策和增量政策共同显效,推动今年一季度经济开局良好。”国家统计局副局长盛来运表示,各地抓早抓实,抢抓开局,抢抓出口,抢抓机遇,有力有效带动了生产需求回升。

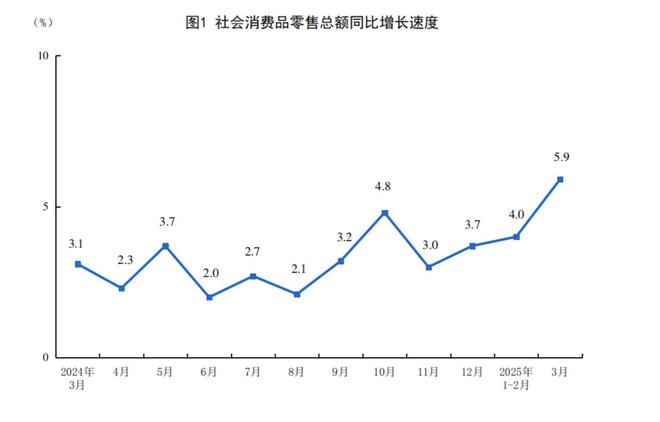

3月社零增速创去年以来新高

3月,全国社会消费品零售总额40940亿元,同比增长5.9%。其中,除汽车以外的消费品零售额36610亿元,增长6.0%。值得一提的是,自去年11月以来,社零增速已经连续5个月加快,3月社零增速也创造14个月以来的新高。

1—3月份,社会消费品零售总额124671亿元,同比增长4.6%。商品零售和餐饮收入的增速差距不大,分别是4.6%、4.7%。

社零增速情况(图源:国家统计局官网)

具体来看,各种限额以上单位商品中,通讯器材类、体育、娱乐用品类和文化办公用品类在一季度增速最快,分别是26.9%、25.4%、21.7%,家用电器和音像器材类增长19.3%。汽车类、饮料类和石油及制品类同比小幅减少。

这和今年以来“以旧换新”政策加力扩围不无关系。商务部数据显示,截至4月8日零时,消费者累计购买12大类家电以旧换新产品3571万台,发起汽车以旧换新补贴申请208.5万份,有力促进了消费的回升。

大力提振消费是今年经济工作的头等大事。今年3月印发的《提振消费专项行动方案》,再次提出加大消费品以旧换新支持力度。不少经济学家在采访中告诉时代周报记者,后续可能出台的增量政策中,消费拥有较大的潜在空间。

不过,一季度全国居民消费价格(CPI)仍同比下降0.1%。其中,3月份CPI同比下降0.1%,降幅比上月收窄0.6个百分点。但扣除食品和能源价格后的核心CPI已经转涨,同比上涨0.3%。一季度全国工业生产者出厂价格(PPI)则同比下降2.3%。其中,3月份同比下降2.5%。

“这两年,无论是居民消费价格CPI还是工业生产者出厂价格PPI都在低位运行,分析其原因,既有国内外宏观经济形势复杂变化的因素,也有中国经济处于转型发展阶段、新旧动能转换带来的影响。”盛来运分析称,目前,新动能所带动的价格上涨还难以对冲传统动能衰减带来的下行压力。

例如,2016-2019年,以钢铁为代表的黑色金属冶炼及压延加工业价格平均涨幅是9%左右,2000-2024年平均涨幅只有0.9%。因此,相关产业的调整会对相关产品价格带来一系列影响,中国价格的波动运行具有明显的阶段性和结构性特点。

出口一季度增长6.9%显韧性

出口也是一季度中国经济的一大亮点。一季度,货物进出口总额103013亿元,同比增长1.3%。其中,出口61314亿元,增长6.9%;进口41700亿元,下降6.0%。

3月份,进出口总额37663亿元,同比增长6.0%。其中,出口22515亿元,增长13.5%;进口15148亿元,下降3.5%。

“3月出口同比大幅回升,外需回暖并非主因,更多是受春节错位的影响。“申万宏源证券首席经济学家赵伟告诉时代周报记者。

赵伟表示,据测算,春节因素推升今年3月出口约6.7个百分点。对美国直接”抢出口“和对新兴经济体的协同供给类”抢出口“现象也为出口提供了支撑。这与2018-2019年美国加征关税期间我国加速境外供应链重组、对新兴经济体出口走强的现象类似。港口货运量数据也显示,越接近”对等关税“公布节点,货运量脉冲式上升越明显。

今年春季广交会于4月15日开幕,首期展会分别聚焦“先进制造”“品质家居”“美好生活”,参展企业首次突破3万家。被称为外贸晴雨表的“中国第一展”热度不减,内外客商洽谈热火朝天。

现场不少外贸从业者告诉时代周报记者,国际政策会对企业造成一定影响,但企业出海并非只有单一市场,今年来自拉美、非洲等新兴市场的采购商数量也有明显增加。

第137届广交会现场(图源:时代周报 王晨婷/摄)

外贸的韧性得益于贸易多元格局。盛来运介绍,目前,我国已与世界上150多个国家和地区成为贸易伙伴。另外,我国积极推进与共建“一带一路”国家贸易。今年一季度,对共建“一带一路”国家的出口同比增长7.2%,货物进出口额占全部进出口额比重超过50%。

多元化市场格局正在形成,这也意味着我国对某一个国家单一出口市场的依存度在下降。比如,在2018年,我国对美国的出口额占出口总额的比重是19.2%,去年已经下降到14.7%。

在中国民生银行研究院宏观研究中心主任王静文看来,应对外部冲击,我国政策此前已有充分预案。如将赤字率上调至4.0%左右,专项债规模扩大至4.4万亿等。

此外,他还指出,二季度注资特别国债和超长期特别国债将开始发行,加之专项债“自审自发”加速推进,新增专项债发行也会加快,预计政府债净融资额将比一季度继续加大。目前,抢转口的窗口尚未关闭,预计出口短期内不会明显下滑。

信息服务业投资涨超3成

值得关注的是,在中国经济转型升级和高质量发展的背景下,原本依靠投资和出口带动的发展模式已经发生了根本改变。“依靠内需和创新驱动共同推动经济增长的新格局正在形成。”盛运来说。

从数据来看,过去五年,三大需求中内需对经济增长的平均贡献率超过80%。2024年,以新产业、新业态、新商业模式为代表的“三新”经济增加值占GDP比重达到18%左右。我国数字经济核心产业增加值占GDP的比重已经达到10%左右。

一季度,高技术产业快速增长也是经济的一大亮点。规模以上高技术制造业增加值同比增长9.7%。分产品看,新能源汽车、3D打印设备、工业机器人产品产量同比分别增长45.4%、44.9%、26.0%。

规模以上装备制造业、高技术制造业增加值占规模以上工业的比重继续提升。一季度,装备制造业的比重达到33.7%,同比提高1.9个百分点,高技术制造业的比重是15.7%,提高0.5个百分点,工业向高端化、智能化、绿色化转型的趋势明显。

在投资方面,一季度高技术产业投资同比增长6.5%,其中信息服务业、航空航天器及设备制造业、计算机及办公设备制造业、专业技术服务业投资分别增长34.4%、30.3%、28.5%、26.1%。

第137届广交会现场,四足机器狗引发众人围观。(图源:时代周报 王晨婷/摄)

“科技创新、高端制造等正逐步成为经济增长的核心引擎。”信政资产研报指出,当前经济呈现“U型”复苏特征,预计全年GDP增速维持在5%左右,主要得益于政策发力与企业盈利周期触底回升。尽管二、三季度可能受美国加征关税拖累,但国内需求温和修复与库存周期改善将支撑经济韧性。

4月底将是观察增量政策会否出台的关键节点。财信金控首席经济学家伍超明预计,货币政策重心将由一季度防风险转向稳增长,降准先行、降息随后,促消费结构性工具将较快出台;财政政策“力度加力、进度加快”双轮驱动模式值得期待。基准情境下,二季度GDP增速在5%左右。

网站来源于网络。发布者:中青网,转转请注明出处:https://www.yxjz.org.cn/5522.html